中国监控摄像头市场规模分析

根据统计,2107-2019年我国公共监控摄像头及消费级摄像头产量分别为4328、4847和5429万个,年均增长率在10%以上,其中海康威视、大华、宇视三大厂商位列国内监控摄像头产量前三,头部厂商的规模效益日益显著。

从地域数据来看,视频监控市场的地域分布与中国经济活动的地域分布基本重合。发达的经济带来了流动人口、交通、物流和金融交易的增长,进而带动了治安、交通管理、物流监测、商场监控、金融场所安保等视频监控应用的增长。

华北是中国视频监控支出最高的区域,占市场总支出的29.9%。主要在于京津冀地区是中国北部的交通运输和商品交易枢纽,北京又是全国主要的金融、教育、服务业中心,交通管理、物流监测、治安管理、金融网点安防、校园安防以及智慧楼宇等领域的支出显著高于全国其它地区。

2017-2019年中国监控摄像头行业运行形势分析

一、天网工程覆盖率

中国目前已经建成世界上最大的视频监控网,整个是“中国天网”工程建设的视频镜头就超过2000万个,并利用人工智能和大数据进行警务预测,在中国不仅全面普及,而且水平位居世界前列。

二、我国监控摄像头行业市场需求分析

除传统公共安全或防盗应用之外,视频监控的应用场景多元化也正在推动对视频监控设备的需求。其中包括:

监控、控制和记录业务运营情况。例如,监控生产线以及使用视频分析进行物流跟踪或计时。

安全生产监督-人群监测与控制。工业安全分析-滑倒和跌落,火灾和烟雾警报检测。

市场营销信息收集-可用于零售行业中的企业内部使用,例如客户数目统计、整理客户信息资料和绘制商店客流热力图。零售商还可以将此类消费洞察数据用于其他用途,例如基于商店中的位置和客流量采用产品差别定价策略等。

反诉讼目的-在诉讼案件中用于收集潜在的视频证据。

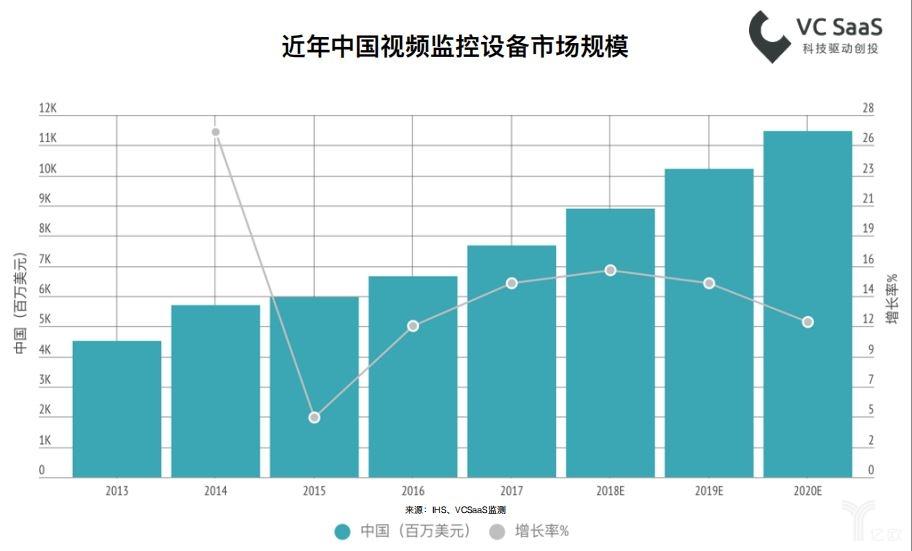

三、中国监控摄像头市场规模分析

随着社会迅速发展,人工智能技术快速普及,智能摄像头应用领域不断多元化。人工智能技术可为安防行业提供自动分析、识别、追踪等服务,引起安防市场热烈反响,安防行业对人工智能技术需求愈加强烈。受益于人工智能技术不断成熟,安防行业逐渐朝智能化方向发展,通过与人工智能技术相结合的方式突破传统监控技术局限,智能摄像头提高智能化感知及视频分析能力,降低社会危险事件发生率、提高案件侦破率等。

基于维护社会治安稳定的需要,我国政府成为推动监控摄像头需求增长的重要力量,占一、二、三类摄像头投资接近一半。截止2019年,我国一、二、三类摄像头存量规模达到23000万个;消费级摄像头近年来增长快速,目前存量约为2500万个。